Al cierre de cada año las empresas dan a sus trabajadores el modelo 145 para rellenarlo y bien porque no se le suele prestar demasiada atención a la hora de rellenarlo, bien porque tampoco es especialmente fácil, es frecuente que se cometan errores.

En él el trabajador debe reflejar cuáles son sus circunstancias personales y en función de ellas y del importe bruto del salario que vaya a recibir, la empresa calculará la retención que ha de aplicar mensualmente en su nómina.

Puede pensarse que tampoco es demasiado trascendente el que no se sea demasiado preciso puesto que luego a la hora de hacer la declaración de la renta, todo se regularizará y si se ha retenido más o menos de la cuenta en ese momento todo quedará ajustado al importe que realmente esa persona debe tributar. Pero no siempre es así. Pensemos en el caso de un trabajador que por no alcanzar los límites que le obligan a ello cuando llega la campaña de renta, al no estar obligado, no presenta declaración. En ese caso esa persona habrá pagado menos impuestos de los que le corresponden y la empresa podría recibir un requerimiento por haber retenido una cantidad inferior a la correcta. Como ya comentamos anteriormente en esta entrada se pueden cometer varios errores a la hora de rellenar el modelo 145.

Error más común a la hora de rellenar el modelo 145

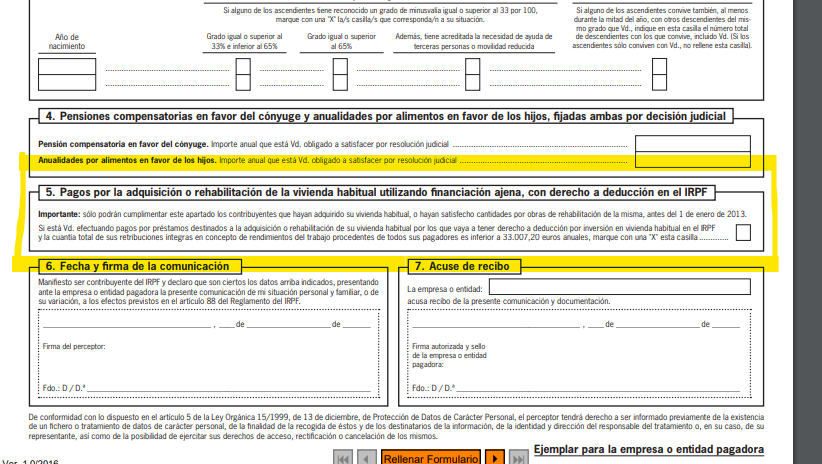

Pero me voy a detener en un apartado concreto del modelo que últimamente está dando bastantes problemas. El apartado 5. En él el trabajador debe marcar la casilla en el caso de que tenga derecho a deducir en renta por la adquisición de la vivienda habitual.

Lo cierto es que la agencia tributaria en el modelo explica con detalle quién tiene derecho a aplicar esa deducción puesto que ésta ya fue eliminada, y sólo lo conservan aquéllos que hayan adquirido su vivienda habitual antes del 1 de enero de 2013. Por tanto, sólo en el caso de que la fecha de compra fuera anterior se deberá marcar esa casilla, lo que supondrá anticipar el efecto de la deducción en las retenciones de las nóminas. Si se marca, y no se tiene derecho a ello, a la hora de hacer la renta esta situación se regularizará pero el resultado de la renta anual será bastante peor que si no se hubiere marcado y peor aún, si no se presenta la renta por no estar obligado se pueden sufrir las consecuencias comentadas anteriormente.